English

English期权市场:真正的风险还没有到来 | Blofin

摘要: 过去一个月,全球资产价格变化的关键在于美债利率上涨对于金融资产的重新定价。

过去一个月,全球资产价格变化的关键在于美债利率上涨对于金融资产的重新定价。3月份 FOMC 会议上,美联储暂时没有货币政策退出的计划,面对美债利率的陡峭,偏鸽的态度安抚了投资者的情绪,数字资产市场暂时不会受到宏观因子的影响。在本周二,鲍威尔在国际清算银行的会议上发表对数字资产的批评看法,比特币一度下跌至53,000美元区间。

比特币现货价格从60,000美元逐渐回落,美联储主席鲍威尔在周二出席了国际清算银行会议,鲍威尔认为数字资产属于明显的投机资产,并且高昂的价格并没有基本面的支撑。数字资产市场受到利空消息的影响而出现明显下行。正如我们多次在周报中提到的观点,数字资产期权的隐含波动率正在回落,市场可能已经进入了休整期。

总结上周期权市场的数据,我们发现:

· 美联储主席认为数字资产不具备基本面支撑,比特币下跌至54,000美元区间;

· 比特币与以太坊的隐含波动率持续回落至年内新低;

· 数字资产面对利空消息压力、机构配置力量减弱表现出较为坚实的韧性;

比特币隐含波动率继续下行

本周二,美联储主席在出席会议时表示,比特币不具备基本面的支撑。受到利空消息的影响,比特币现货价格一度下跌至53,000美元,目前价格已经恢复至56,000美元区间。无论从权利金口径还是从合约口径,上周比特币期权市场的成交表现都很一般。现货价格突破60,000美元对市场的刺激作用非常有限,投资者对于市场行情期待较为有限。

比特币期权权利金成交量(左)与比特币期权合约成交量(右),截至3月24日10:00,数据来源:gvol.io

从中短期的隐含波动率曲面来看,比特币期权的隐含波动率曲面形态表现各异,较低的隐含波动率与不稳定的溢价形态表明市场不具备明确的方向。双边呈现厚尾形态意味着投资者对比特币现货头寸多加了一份小心。

短期比特币期权期隐含波动率曲面变化,截至3月24日10:00,数据来源:gvol.io

在本周,远期的比特币隐含波动率曲面表现出了非常明显的左侧长尾特征,看跌价外期权的溢价非常明显,不过考虑到数字资产市场变动迅速,单周的曲面形态不足以对未来价格作出明确判断,不过期权的多空比表明,在3月份,期权空头的持仓一直在增加。

远期比特币期权期隐含波动率曲面变化,截至3月24日10:00,数据来源:gvol.io

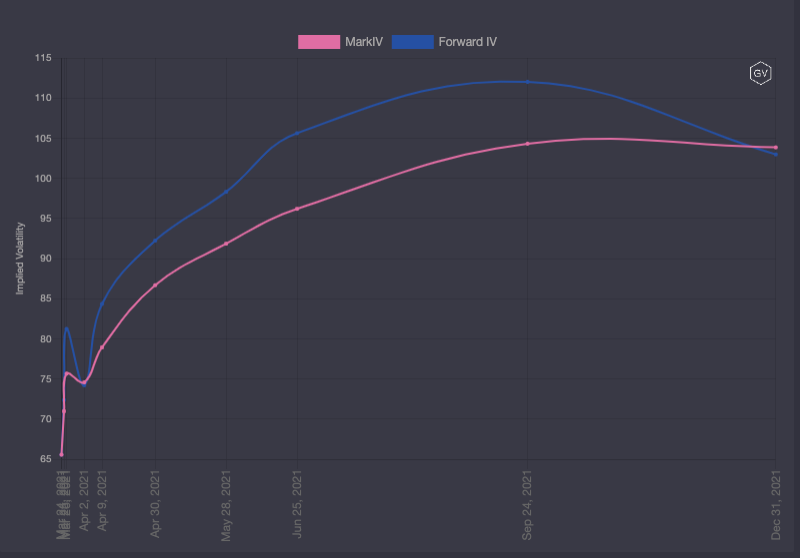

观察隐含波动率的期限结构,市场似乎没有看到持续倒挂的远期形态。现货价格小幅震荡的背景下,数字资产市场正在恢复到正常的波动率定价区间。6月份期权的隐含波动率的溢价情况已经有所减弱,年中市场是否存在超预期变动不得而知。

比特币期权隐含波动率期限结构,截至3月24日10:00,数据来源:gvol.io

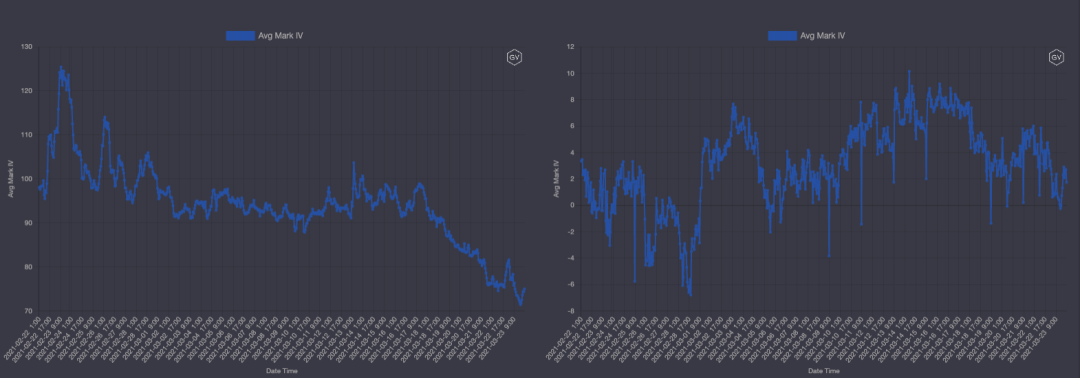

我们曾在上周期权周报中提示,利率抬升,流动性边际收缩会带来一定的风险,数字资产市场的投资热情很有可能受到宏观经济变化的压制。通过隐含波动率和偏度指标进行观测,尽管3月中旬比特币突破60,000美元,隐含波动率向上倾斜的幅度非常有限。从偏度指标来看,过去七天的期权偏度的表现中规中矩,看涨期权与看跌期权没有一方具备明显的优势。观测过去一个月的偏度数据,比特币期权的偏度值仅有一次达到两位数区间。

比特币期权隐含波动率(左)与偏度(右)过去1个月变化,截至3月24日10:00,数据来源:gvol.io

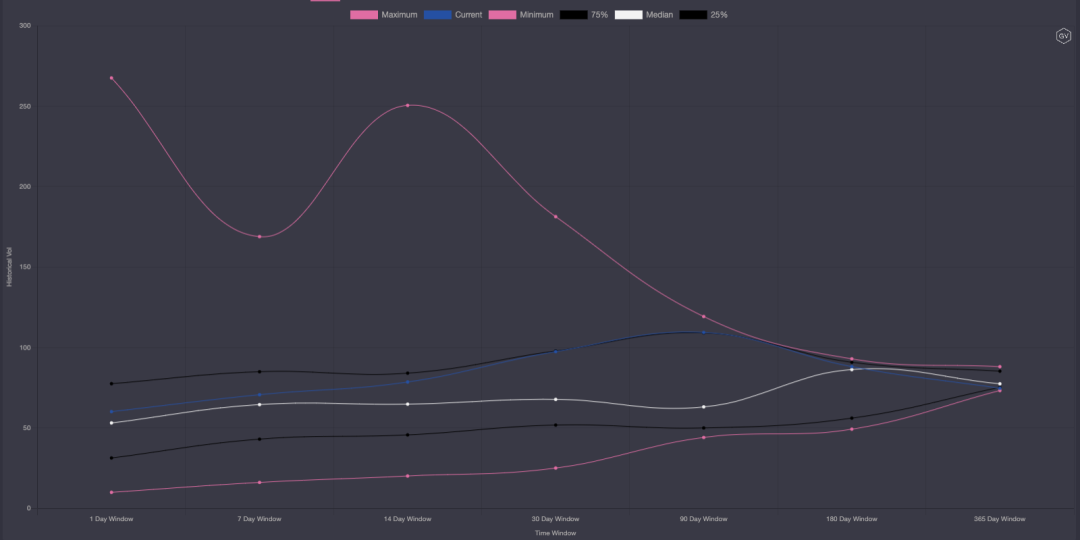

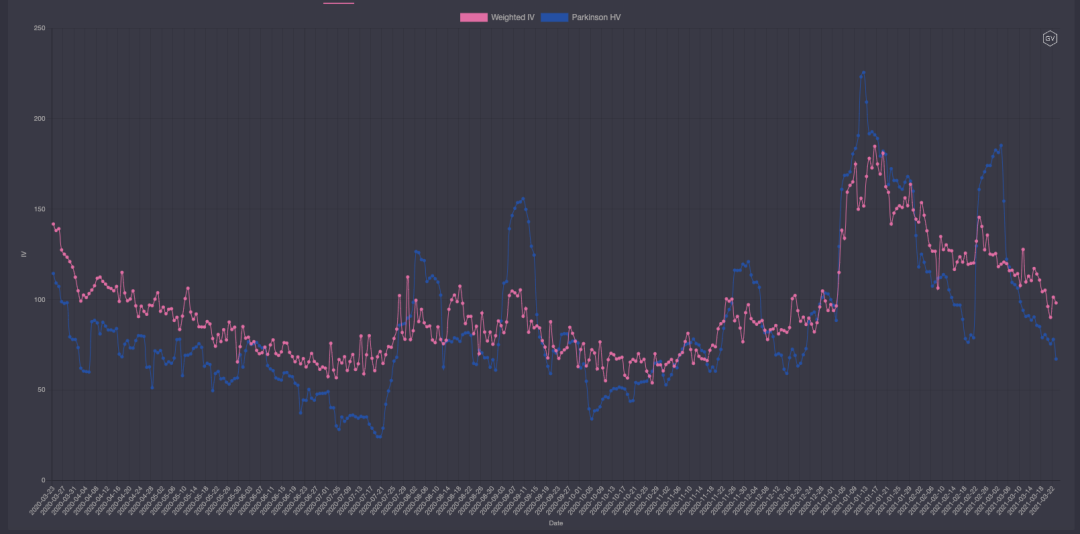

从历史波动率分位图来看,比特币现实波动率在多数时间窗口(7D、14D、30D)下已经回落至75%分位以下,如果按照目前的回落速度,比特币期权市场距离市场中性的(50%分位线)距离已经不远了。

历史波动率与现实波动率对比,截至3月24日10:00,数据来源:gvol.io

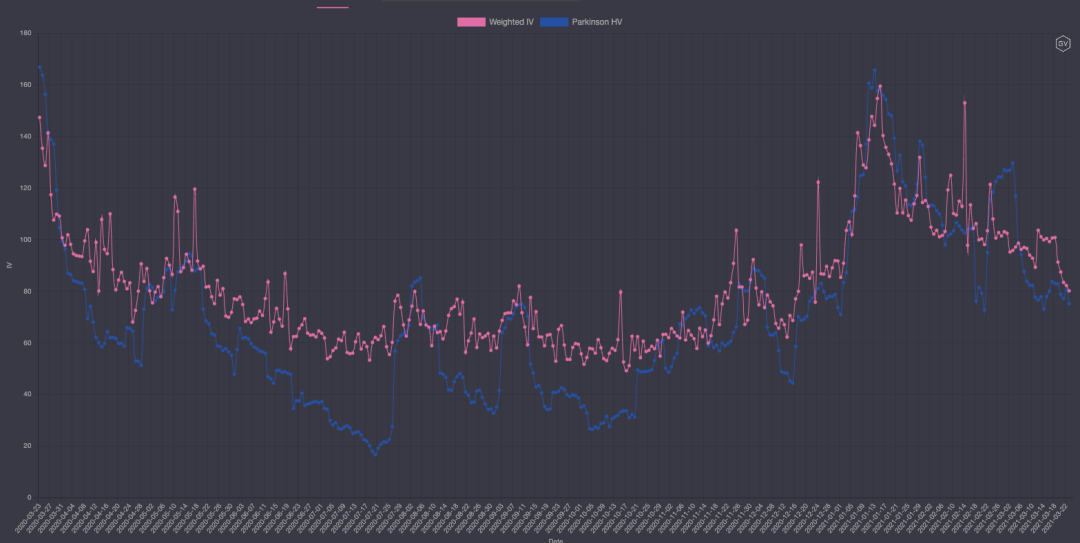

随着比特币现货价格价格下行,隐含波动率与现实波动率在上周均出现了回落,市场的平静使得隐含波动率的折价更加明显。

历史波动率与隐含波动率的对比,截至3月24日10:00,数据来源:gvol.io

以太坊继续走平

受制于美联储主席对于数字资产的消极表态,以太坊现货价格也出现了一定的下行。根据 Coinshares 的数据,上周机构对以太坊的配置力度减弱。过去七天,以太坊期权市场成交较为寡淡,没有出现明显的大宗交易。整体来看,期权成交可以提供的信息非常有限。令我们感到欣慰的是,数字资产市场面对信息层面的压力、机构配置力量减弱的环境,表现出了较为坚实的韧性。当前的利空因素还不足以对价格形成明显的杀伤。

以太坊期权成交量,截至3月24日17:00,数据来源:gvol.io

由于美债收益率的持续上行,以比特币和以太坊为代表的数字资产受到一定的估值压力,不过看空力量也没有明显占据上风。从中短期的以太坊隐含波动率曲面来看,相比于比特币,各个期限的以太坊隐含波动率曲线形态出现一定的右偏形态。结合当前所处的宏观环境,投资者或许需要从配置的角度来重新审视持有的数字资产。

以太坊期权短期隐含波动率曲面变化,截至3月24日10:00,数据来源:gvol.io

从远期的隐含波动率曲面来看,投资者对未来价格的认知较为中性。值得注意的是,远期的在值期权隐含波动率已经低于100,隐含波动率回落的确是当前的市场趋势。

以太坊期权远期隐含波动率曲面变化,截至3月24日10:00,数据来源:gvol.io

观察以太坊期权的隐含波动率期限结构,与比特币一样,以太坊的隐含波动率期限曲线表现为升水。由于以太坊中短期隐含波动率的回落十分明显,曲线所展示的是一个很深的“Contango”结构。而这样的结构形态并不是由于投资者认为远期市场波动将会放大,而是因为中短期期权隐含波动率对市场波动的降低更加敏感。

以太坊期权隐含波动率期限结构,截至3月24日10:00,数据来源:gvol.io

从期权的高阶数据来看,以太坊期权的隐含波动率持续下行,与2月22日高点相比,现在以太坊的隐含波动率被压低了50%。正如上周周报的观点,作为2021年初表现最好的数字资产,以太坊的现货价格对于利好的反映逐渐钝化,参照当前的市场环境,以太坊近期想要突破“ATH”似乎不太可能。

以太坊期权隐含波动率(左)与偏度(右)过去1个月变化,截至3月24日10:00,数据来源:gvol.io

从波动率的历史分位图来看,以太坊在90D时间窗口的现实波动率与75%的历史分位线基本重合。现实波动率逐渐回归的趋势下,持有波动率多头似乎不是一个很好的选择。

历史波动率与现实波动率的对比,截至3月24日10:00,数据来源:gvol.io

观察以太坊的隐含波动率与现实波动率的变化,现实波动率的下行似乎比隐含波动率更加迅速。从趋势上来看,两者走势几乎相同。

历史波动率与隐含波动率的对比,截至3月24日10:00,数据来源:gvol.io

结论

在经济复苏的背景下,美债收益率上升不是个别现象,全球利率都有上行的压力。而在利率的提升的背景下,DAX 指数、FTSE 指数没有受到显著的影响。反观纳斯达克出现了明显的波动。在资产价格重估的关键假设下,来源于流动性宽松带来的估值溢价逐渐消失。与此同时,纳斯达克在2020年得益于美联储的流动性呵护,从6,000点位底部一路上涨突破13,000关口,取得100%的涨幅。但是这样的增值在比特币面前可以说是不值一提,我们要提示投资者警惕利率提升带来的数字资产市场风险。

END.

免责声明

本文基于本公司认为可靠的产品信息进行撰写。本公司不对该信息的准确性及完整性作出保证。在任何情形下,本文所载的观点、结论和建议仅供参考,并不构成投资建议。在不同时期,本公司可能发出与本文所载意见、评估及预测不一致的内容。Blofin将持续跟踪相关标的,定期或不定期根据跟踪情况决定是否调整相关观点,并及时对外公布。

本公司力求文章内容客观、公正,结论不受第三方的授意或影响。

参与投资活动可能引发价值变动及流动性等风险。投资者应当充分考虑自身特定状况、理解投资风险,不应视本文为做出投资决策的唯一因素。对依据或者使用本文所造成的直接或间接损失,本公司及作者均不承担任何法律责任。

本文版权仅为本公司所有。未经书面许可,任何机构或个人不得以翻版、复制、引用或再次分发他人等形式侵犯本公司版权。

作者:Blofin;来自链得得内容开放平台“得得号”,本文仅代表作者观点,不代表链得得官方立场凡“得得号”文章,原创性和内容的真实性由投稿人保证,如果稿件因抄袭、作假等行为导致的法律后果,由投稿人本人负责得得号平台发布文章,如有侵权、违规及其他不当言论内容,请广大读者监督,一经证实,平台会立即下线。如遇文章内容问题,请发送至邮箱:linggeqi@chaindd.com

评论(0)

Oh! no

您是否确认要删除该条评论吗?