English

English期权市场:压力测试 | Blofin

摘要: 比特币现货价格已经回升至57,000美元,数字资产市场在“压力测试”面前表现出不错的韧性。

比特币现货价格在上周出现了小幅调整,一度跌破51,000美元,以太坊也出现了一定的下行。正如上次周报里提及的,由于美联储主席的对于数字资产的消极言论和美债利率的抬升,数字资产市场正在面临逆风局。截止发稿日,比特币现货价格已经回升至57,000美元,数字资产市场在“压力测试”面前表现出不错的韧性。

目前比特币现货价格仍然保持在57,000美元区间,与上周差别不大。比特币隐含波动率持续下行,目前已经跌至60%附近,与此同时,多窗口的现实波动率已经回落至历史均值,波动集群( Volatility Clustering )的状态似乎正在转变。

波动集群(Volatility Clustering):波动率会在一定区间内产生延续性,波动率如果在高位表现出延续性,那么高波动将会保持很长时间,波动率降低至低位,也可能在低位维持较长时间。

总结上周期权市场的数据,我们发现:

· 比特币期权成交量显著降低,过去一周单日交易量没有突破2万枚比特币的成交区间;

· 比特币短期窗口内历史波动率已经回落至历史均值水平;

· 短期隐含波动率持续回落,期限曲线显示出明显的 Contango 结构;

· 以太坊的隐含波动率曲面表现出更积极的正向形态,看涨期权溢价明显。

比特币成交低迷

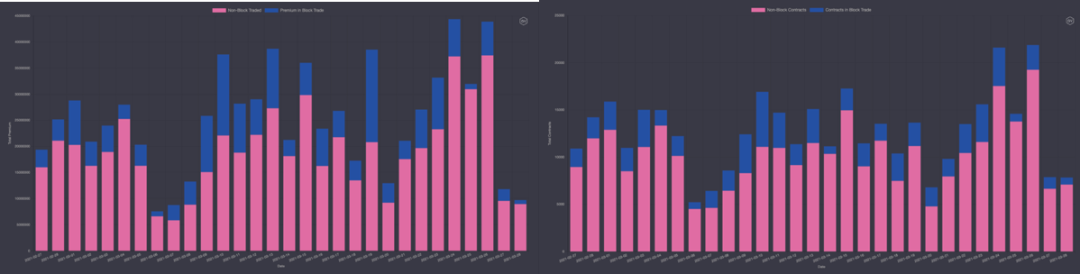

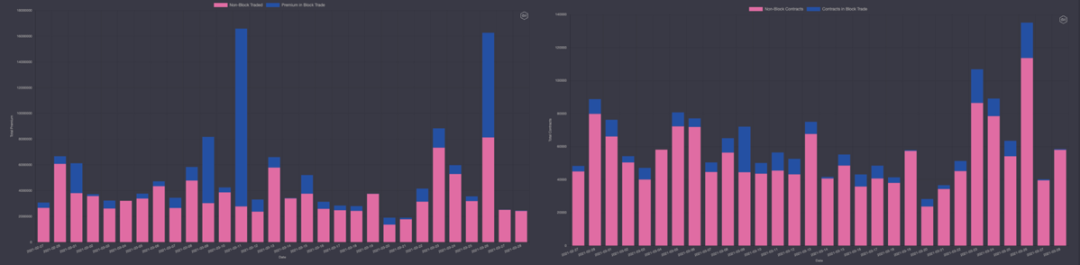

3月份的第四周,比特币期权成交量表现平平。从权利金口径来说,期权日成交量在4亿美金以下,而在3月份的第三周,市场还有超过6亿美金的单日成交量的情况。从合约口径,期权的日成交量低于2万币,而在之前,期权市场的日成交量可以轻松的超过2.5万币。综上所述,市场的成交量变化都表明投资者参与当前市场的热情并不高涨。

比特币期权权利金成交量(左)与比特币期权合约成交量(右),截至3月24日10:00,数据来源:gvol.io

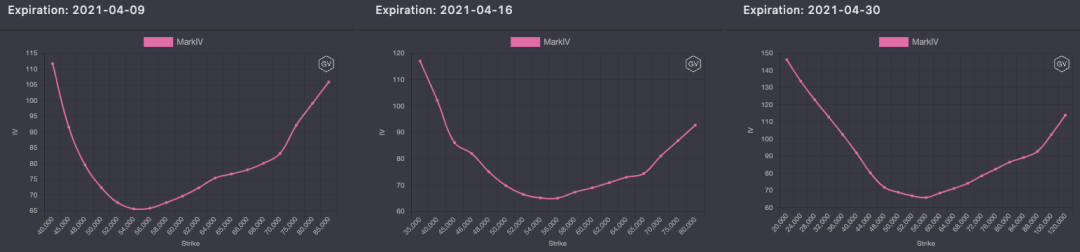

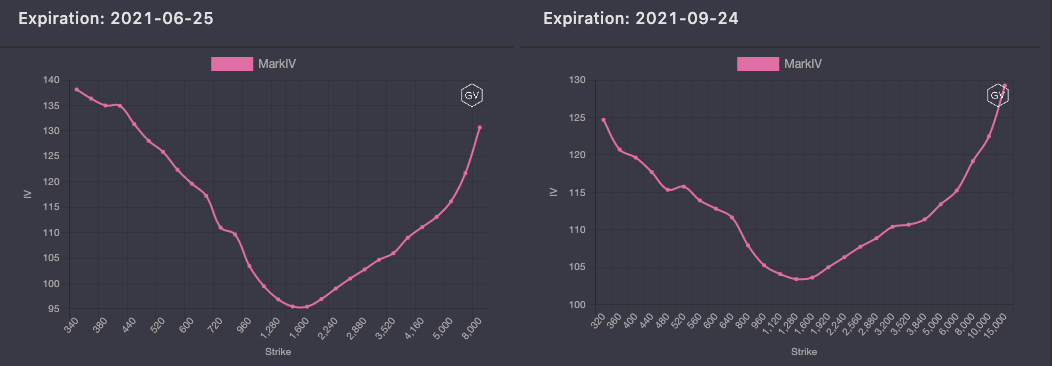

从中短期的隐含波动率曲面来看,当隐含波动率持续下压,形成回落趋势。中短期比特币期权的隐含波动率曲面显示出正向形态,偏斜程度一般,看涨期权的溢价幅度有限。

短期比特币期权期隐含波动率曲面变化,截至3月29日18:00,数据来源:gvol.io

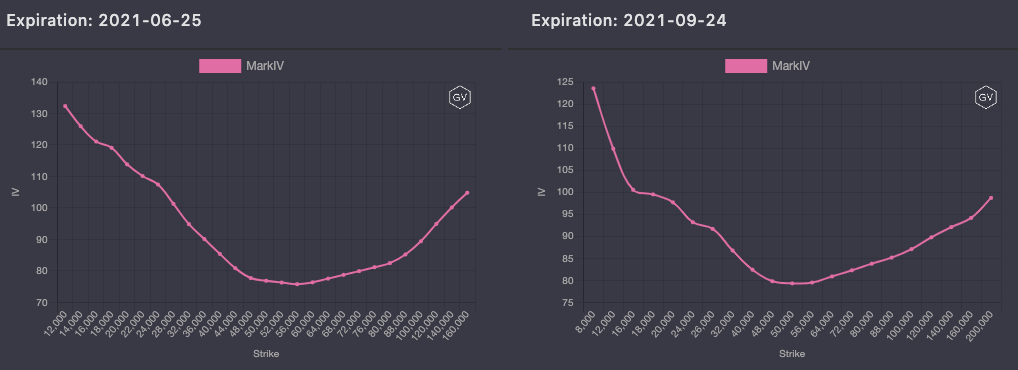

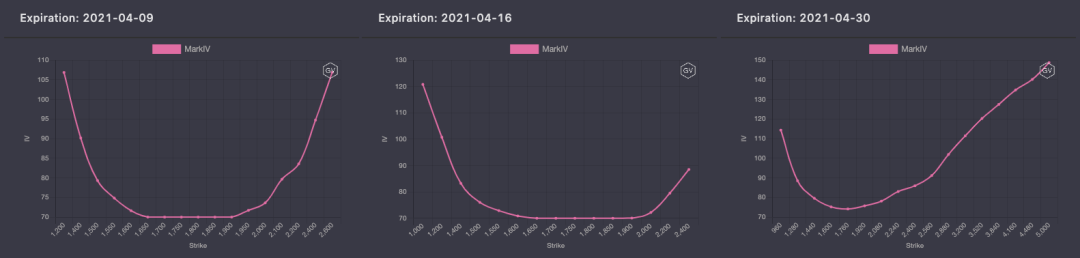

在本周,远期的隐含波动率曲面则表现出左偏,看跌期权溢价明显。在今年,这样的曲面形态很是常见。在平稳的现货市场环境下,隐含波动率曲面没有向我们提供指向性的市场信息。

远期比特币期权期隐含波动率曲面变化,截至3月29日18:00,数据来源:gvol.io

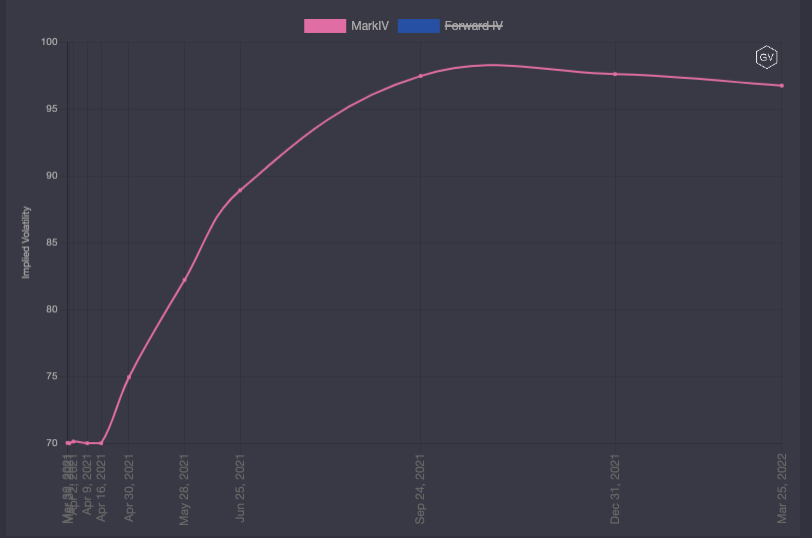

比特币期权的隐含波动率期限结构呈现出标准的升水(Contango)结构,在低波动的市场环境下,中短期的隐含波动率被下压的非常明显。另外,6月份的期权溢价已经消失,交易者似乎已经完成对年中的期权配置。过去的周报中,我们曾经多次提到6月的期权出现了一定的溢价区间,建议投资者持有6月的隐含波动率空头,获得曲线回归的收益,目前市场已经按照推演的方向前进。

比特币期权隐含波动率期限结构,截至3月29日18:00,数据来源:gvol.io

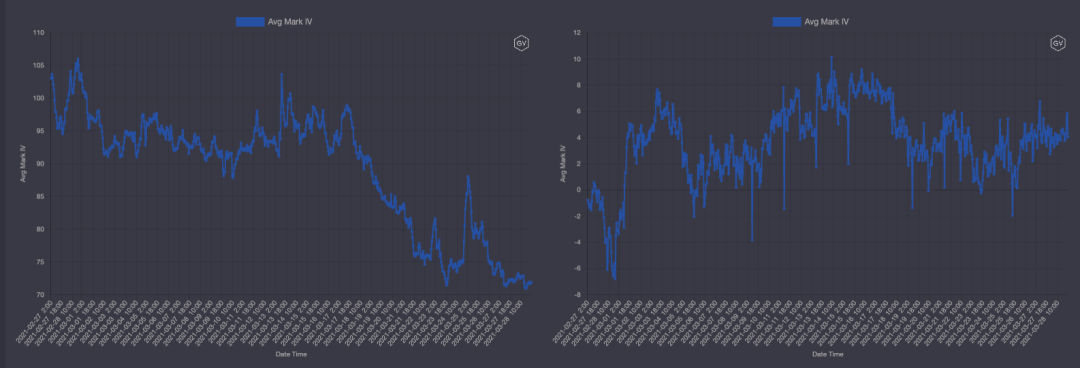

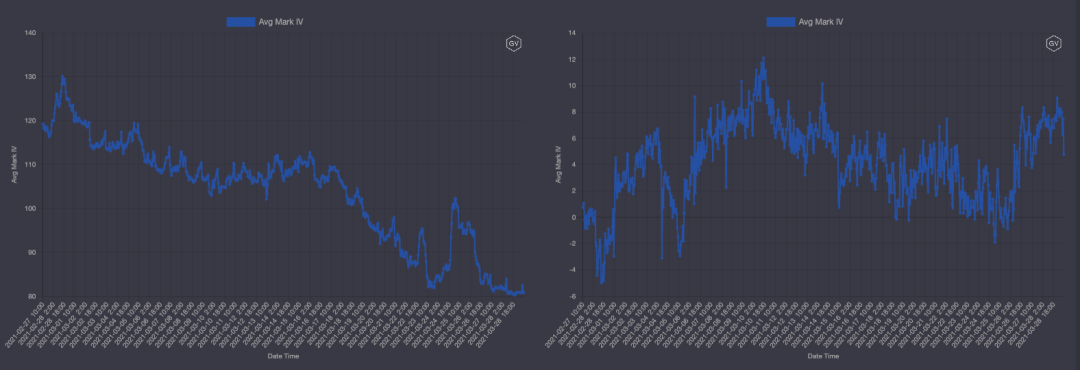

从高阶数据来看,比特币期权的偏度指标保持在5%左右,多空力量均衡,当前的期权市场环境非常中性。从隐含波动率的历史变化来看,隐含波动率仍然处于下行区间,这并不出乎意料,值得关注的是,3月25日大约有52亿美元的比特币期权到期,由于 Deribit 交易所期权合约为反向合约(比特币结算),较高的价格中枢导致本次所释放的保证金应当超过以往历次季度期权结算规模,不过到期交割后市场并没有出现明显的异动,截止发稿日,比特币隐含波动率为73 ,看来交易者对于未来市场没有很强烈的预期。

比特币期权隐含波动率(左)与偏度(右)过去1个月变化,截至3月29日18:00,数据来源:gvol.io

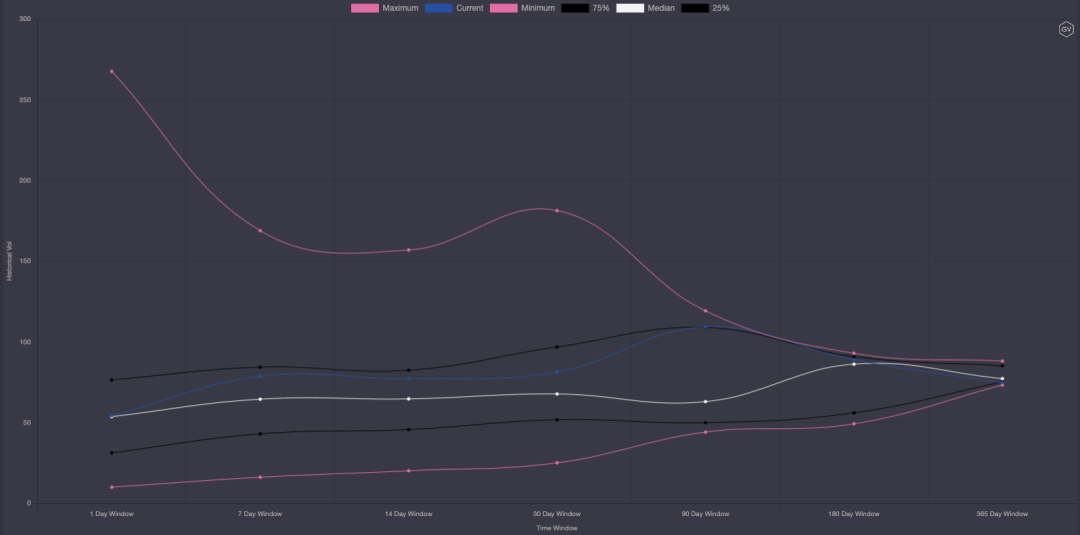

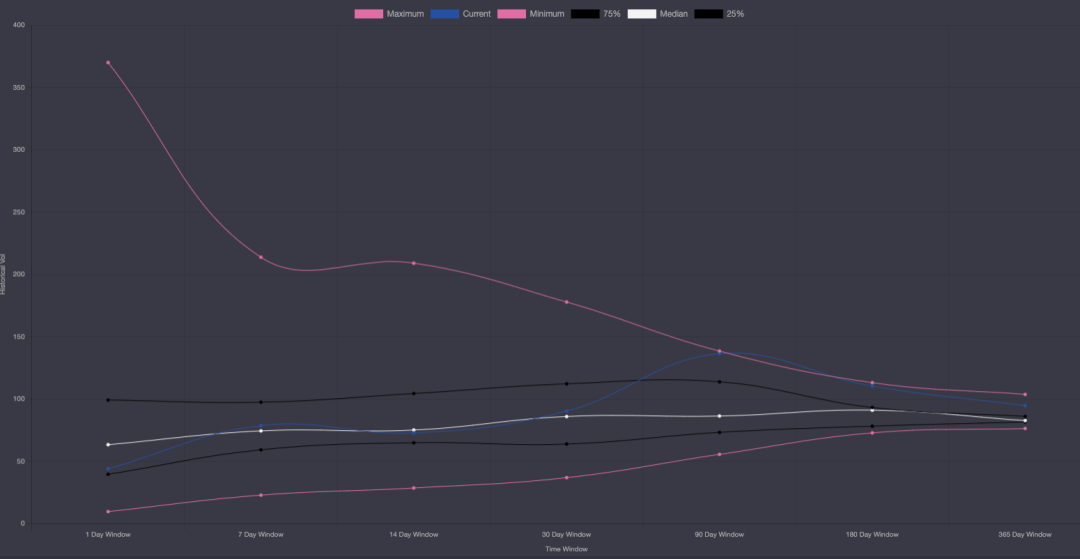

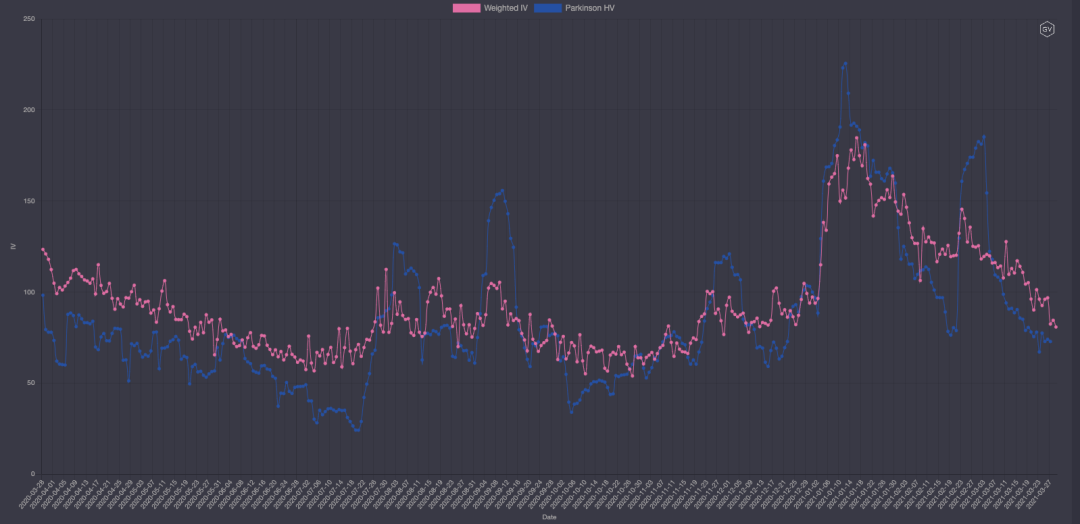

从历史波动率历史分位图来看,由于基数效应的存在,远期窗口的现实波动率仍然可以维持在75%分位以上,不过现实波动率正在向均值区间靠拢。中短期窗口(7D、14D、30D)的现实波动率已经回落至均值水平。如果比特币现货市场继续盘整,短窗口的现实波动率将会向25%分位区间回落。

历史波动率与现实波动率对比,截至3月29日18:00,数据来源:gvol.io

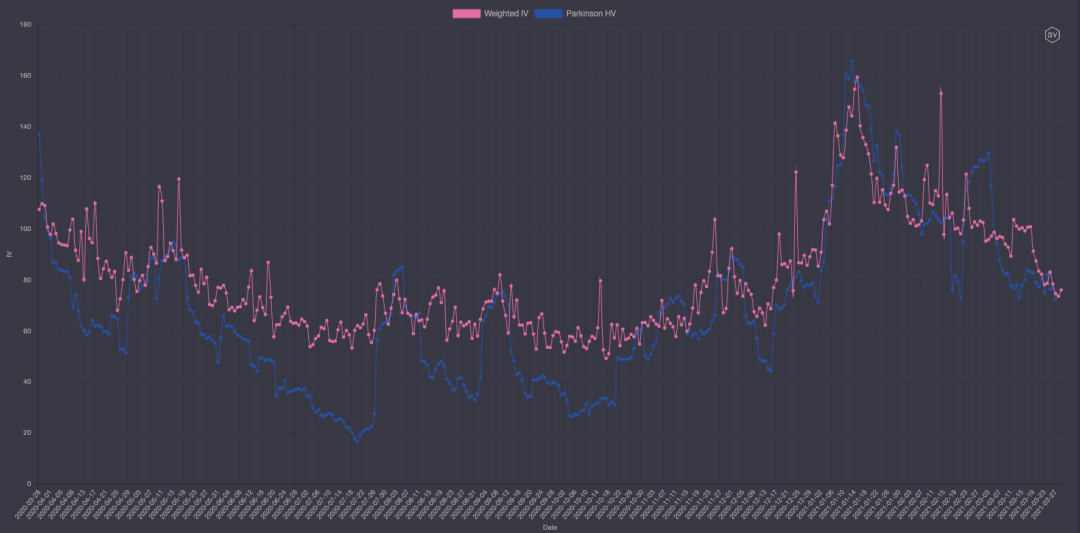

正如周报之前所说,波动率大幅回调是显而易见的,对于隐含波动率或者现实波动率都是如此。目前比特币的隐含波动率已经回落至2020年10月水平。

历史波动率与隐含波动率的对比,截至3月29日18:00,数据来源:gvol.io

以太坊看涨明显

过去七天,无论从权利金口径还是合约口径,以太坊的期权成交量没有出现明显下滑,甚至略有抬升。

以太坊期权成交量,截至3月29日17:00,数据来源:gvol.io

相比于比特币,以太坊的中期隐含波动率曲面右偏更加明显,交易者很偏爱中期的看涨期权。

以太坊期权短期隐含波动率曲面变化,截至3月29日18:00,数据来源:gvol.io

远期的隐含波动率曲面同样显示出明显的正向形态,看涨期权具备一定的溢价优势。

以太坊期权远期隐含波动率曲面变化,截至3月29日18:00,数据来源:gvol.io

与比特币一样,由于短期隐含波动率不断下压,以太坊期限曲线非常陡峭,6月的隐含波动率比3月份高出20%,这样深的“ Contango ”结构并不常见。

以太坊期权隐含波动率期限结构,截至3月29日18:00,数据来源:gvol.io

从期权的高阶数据来看,与比特币一样,以太坊平值期权的隐含波动率仍然保持着下行趋势。

以太坊期权隐含波动率(左)与偏度(右)过去1个月变化,截至3月29日18:00,数据来源:gvol.io

参照波动率的历史分位图进行观测,多窗口的以太坊的现实波动率已经回落至历史均值水平,这是一个相对均衡的位置。如果低波动的市场环境延续下去,那么波动率的空头将会获取不俗的收益。

历史波动率与现实波动率的对比,截至3月29日18:00,数据来源:gvol.io

观测波动率的历史变化,以太坊的现实波动率和隐含波动率均回落至过去一年的均值附近。

历史波动率与隐含波动率的对比,截至3月29日18:00,数据来源:gvol.io

END.

免责声明

本文基于本公司认为可靠的产品信息进行撰写。本公司不对该信息的准确性及完整性作出保证。在任何情形下,本文所载的观点、结论和建议仅供参考,并不构成投资建议。在不同时期,本公司可能发出与本文所载意见、评估及预测不一致的内容。Blofin将持续跟踪相关标的,定期或不定期根据跟踪情况决定是否调整相关观点,并及时对外公布。

本公司力求文章内容客观、公正,结论不受第三方的授意或影响。

参与投资活动可能引发价值变动及流动性等风险。投资者应当充分考虑自身特定状况、理解投资风险,不应视本文为做出投资决策的唯一因素。对依据或者使用本文所造成的直接或间接损失,本公司及作者均不承担任何法律责任。

本文版权仅为本公司所有。未经书面许可,任何机构或个人不得以翻版、复制、引用或再次分发他人等形式侵犯本公司版权。

作者:Blofin;来自链得得内容开放平台“得得号”,本文仅代表作者观点,不代表链得得官方立场凡“得得号”文章,原创性和内容的真实性由投稿人保证,如果稿件因抄袭、作假等行为导致的法律后果,由投稿人本人负责得得号平台发布文章,如有侵权、违规及其他不当言论内容,请广大读者监督,一经证实,平台会立即下线。如遇文章内容问题,请发送至邮箱:linggeqi@chaindd.com

评论(0)

Oh! no

您是否确认要删除该条评论吗?