English

English华尔街精英眼里的加密信贷市场是什么样子的?

摘要: 加密信贷市场全解析:高利率、参与者,与借贷未来。

本文作者 Peter Johnson 是 Jump Capital 的投资负责人,自 2013 年以第一位员工的身份加入 Jump Capital 以来,他已投资超 50 多公司,其中包括许多领先的加密货币公司。Jump Capital 隶属于 Jump Trading Group,后者是传统和加密市场中最大的私营交易公司之一。

译者在阅读完本文后,感受到加密市场的不断进化,以及在「炒币」散户、矿工、开发者、交易平台、做市商和专业金融服务机构之间存在的某种程度上的割裂。本文不仅梳理了加密信贷市场的发展,也从一定程度上解释了大量的稳定币发行和 WBTC 大量涌入 DeFi 市场的原因。

环顾整个行业,不管你以何种角度切入市场,都不能否认加密市场已经越来越成熟,我们身处的早已不是那个「100 倍拉满」的时代,不仅仅存在坚持理想充满热血的 Hodler,也有来自传统金融只榨取为 0.1% 利差而努力的 Suits。

作者授权律动 BlockBeats 翻译并发表该文章的中文版本。

以内容由律动 BlockBeats 0x26 编译。

我们也很荣幸成为这个领域几个创新者的投资者,包括 BlockFi、 Voyager、 BitGo、 Zipmex 和 CoinDCX。在这篇由三部分组成的文章中,我们描述了为什么(与传统金融市场相比)加密信贷市场提供了高利率,吸引了数百亿美元的存款、谁是主要的参与者,以及我们预期这个市场如何随着时间的推移而进化演变。

第一部分: BlockFi 和 Voyager 如何维持 8% 以上的年利率?

几乎每天,我们都会收到朋友发来的信息,询问像 BlockFi 和 Voyager 等公司提供的储蓄利率问题。这些年利率的通常是超过 8% 的美元利率 (加密货币中的美元) 和超过 5% 的比特币利率,在平均储蓄账户收益率 0.05% 的现实世界中,这令人难以置信。对了,如果你还没听说过,你确实可以从中赚取超 8% 的年化利率。

不出所料,这些高收益率吸引了大量客户和资产。为了理解这些收益率是如何实现的,我们必须了解谁愿意以这样的利率借贷。

如果存款可以获得超 8% 的利率,那么必须有人愿意支付至少 8% (再加上一些利差) 来借入这些资本。谁愿意支付这么高的利率?事实上确实有这样一部分群体,特别是:

· 交易者 · 有特殊需求的散户借款人

· 加密行业内公司

· 独特的市场创造了巨大的利润机会; · 加密市场由于需要在交易平台进行预存款而需要大量资金; · 传统金融机构通常不向加密货币交易者提供贷款。

我们将这类交易中最著名的三种交易称为基础交易、交叉交易套利和灰度交易。

基础交易利用了这样一个行业现象,即比特币(和其他加密资产)期货的交易价格通常远高于现货(其他加密资产也有类似情况)的价格。这种交易模式具体表现为,交易者购买现货并期货卖出,在期货到期时获得期-现价格之间的差额。

跨交易平台套利是交易平台之间价格差异的简单套利。例如,如果比特币在 Coinbase 上的交易价格为 50,000 美元,在 Bitstamp 上的交易价格为 50,005 美元,则交易者将在 Coinbase 上进行购买,同时在 Bitstamp 上进行卖出,并净赚无风险的 5 美元(减去交易费用)。几年前,交易平台之间存在价差的情况很普遍。如今,随着市场的进化,普通的价差套利交易的收益很少超过交易费用,所以此类交易机会也在不断减少。

灰度交易是利用了灰度的比特币信托(GBTC)等信托产品在其净资产价值(NAV)上的溢价,这些产品经常 (或至少是它们曾经) 保持着对现货的溢价进行交易。这个交易的动态不仅适用于 GBTC,也适用于以太坊、莱特币及大盘指数等灰度信托产品,以及 Bitwise 和其他公司创建的信托产品。在这个交易中(以 GBTC 为例),交易者借入比特币,用该比特币作为净资产值创建 GBTC,等待 6 个月,直到 GBTC 可以在公开市场上出售,并出售 GBTC 以获取溢价。

这些套利交易之所以存在,主要是由于投资准入问题。许多投资者希望获得加密资产,但无法或不愿直接持有资产。例如,许多个人投资者希望从他们的传统经纪商账户或 IRA 账户中投资加密资产,许多机构投资者受投资授权的限制,只能投资于在传统成熟交易所交易并拥有 CUSIP*的产品。这些投资者群体仅限于 CME 比特币期货和 GBTC 等产品。由于这些产品的需求很高,它们的交易价格往往会高于基础资产的价格。这就为交易者创造了套利的机会——而这种套利交易就产生了资金需求——所以交易者愿意支付高额的利息来为这些交易提供资金。

律动注:CUSIP(Committee on Uniform Securities Identification Procedures)Number,中文名称:美国证券库斯普号码/证券统一辨识码。对所有股票及注册债券进行辨认的号码,CUSIP 系统由美国统一证券辨认委员会(Committee on Uniform Securities Identification Procedures)管理,这套系统被用于美国和加拿大。

另一种类型的交易是投机交易,是交易者在市场上使用杠杆成为净多头或净空头的交易。

对于想要放大收益(和损失)的投资者来说,使用杠杆是一种方式。杠杆可能来自于从第三方借贷机构,或者使用保证金在交易所平台上借款。目前,加密信贷市场中有非常大的一部分最终助推了杠杆交易,包括 Compound 和 Aave 等去中心化借贷协议上的大部分借贷。正如人们总说的,「杠杆是毒药」——而加密货币市场有时总是因为杠杆而变得十分有破坏性(原文称之为『Scarface』,《疤面煞星》阿尔·帕西诺主演的动作片)。我们预计,加密市场将继续大牛市,杠杆会继续增加,场面继续波澜壮阔,当然,大规模的连续爆仓清算对高杠杆市场的冲击,也势必会出现。

另一种投机交易情况是做空。做空资产的经典方法是借入资产,在市场上卖出,等资产下跌后,再买回来,然后偿还贷款。仍有一些交易者有足够的勇气在如今的市场上做空,只能祝他们好运了。

这就引出了第二个原因,即为什么交易者对加密货币借款有很强的需求——加密货币交易可能需要大量资金。这是因为加密交易平台需要预先存入资金,而整个行业中有数百个交易平台。对于需要跨平台交易以利用价格差异或最佳执行价的做市商和交易者而言,交易平台需要预先注资的问题尤为突出。这意味着在想要交易的每家交易平台都需要币和现金,这在散户看来可能是正常的,但在传统市场上并非如此。在传统市场上,交易者只需要在其主要经纪商处拥有资金,然后他们就可以用这些资金在许多地方进行交易。

此次引入一个非常简化的例子,假设一个交易者希望能在多个交易平台即时买入或卖出 100 万美元的资产。在传统市场中,交易者会向他们的主力经纪商出资 1 百万,直接可以在多个交易平台进行交易(实际上,经纪商还很可能提供杠杆,所以交易者甚至不需要满额支付 1 百万)。相反,在加密市场上,如果一个交易者希望能够在 10 个交易平台之间即时买入或卖出价值 1 百万的比特币,他们需要向这 10 个交易所分别出资 1 百万的现金和价值 1 百万的比特币,前期资金需求为两千万。在这个例子中,加密市场的资金需求量至少是传统市场的 20 倍。

这就涉及到交易者成为加密资产借款主力的最后一个原因——这个市场没有像传统金融那样的良好服务。在上面的例子中,加密市场的问题不仅在于需要向交易平台预先提供资金,而且没有主要经纪商介入为交易者提供预先融资和杠杆。多年来,由于真实或偏见导致的监管问题,银行一直避免为加密公司提供服务。这种偏见今天仍然存在,除了一些明显的例外,如 Silvergate 和 Signature。由于传统银行对向加密交易商贷款不感兴趣(除了某些最大的做市商),导致了交易商对加密贷款机构有着非常大的借款需求。

如上所述,交易者不是加密市场中唯一的借款人。其他借款人包括散户和加密公司。

散户如果打算进行大额支出,例如购买房屋,但想要避免实现行动带来的税收后果。在这种情况下,与出售其持有的加密货币相比,用他们持有的加密货币为抵押借款可以获得非常高的税收优惠。

另一种类型的借款人是加密公司。这些企业可以是需要借贷用于资本支出的企业(如挖矿企业),有时也只是企业借贷以促进增长。加密信贷市场可以为这些公司提供所需的资金。

总而言之,BlockFi、Voyager 和类似的公司可以支付高额的资产收益率,因为有借款人愿意支付高额收益率。这些借款人有交易者、个人和加密公司,其中交易者是这个市场中最大的一部分。这些交易者愿意为他们的借款支付高利率,因为他们将这些资金部署到套利和投机策略中,赚取高额回报,加密市场是非常资本密集型的市场,但这些交易者没有得到传统贷款人的良好服务。

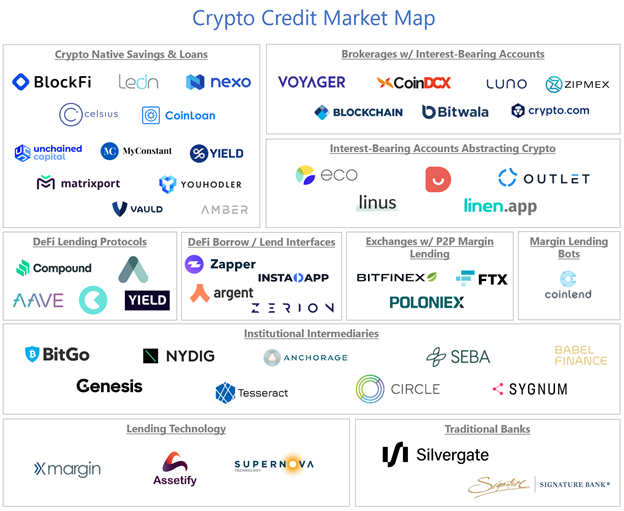

第二部分:加密信贷市场参与者

现在,我们了解了推动加密货币信贷市场高利率和增长的动力,让我们看看谁是其中的「大玩家」。下面的市场图列出了公司和主要参与者的类别。值得注意的是,我们排除了实际的贷方/存款人和最终借款人,而是专注于实现该市场的中介机构和技术提供商。

·加密交易市场仍处于起步阶段,随着交易市场效率的提高,该市场的增长将足以抵消借款需求的下降。 ·与传统信贷市场相比,加密信贷市场具有结构性优势,将吸引大量非交易用例的借款。

作者:区块律动;来自链得得内容开放平台“得得号”,本文仅代表作者观点,不代表链得得官方立场凡“得得号”文章,原创性和内容的真实性由投稿人保证,如果稿件因抄袭、作假等行为导致的法律后果,由投稿人本人负责得得号平台发布文章,如有侵权、违规及其他不当言论内容,请广大读者监督,一经证实,平台会立即下线。如遇文章内容问题,请发送至邮箱:linggeqi@chaindd.com

评论(0)

Oh! no

您是否确认要删除该条评论吗?