English

EnglishMika Honkasalo:公链竞争中的以太坊表现如何?

摘要: Mika Honkasalo | Token Terminal 与 Stealth联合创始人

不要错过区块链

Mika Honkasalo | Token Terminal 与 Stealth联合创始人

01. 生态系统资源

当我们对不同的 L1 公链在构建 Web3 应用的开发和工具方面进行比较时,需要注意的第一个主要方面是许多 L1 区块链生态系统中可用资金量有多大。最近,Solana (通过私人代币发售) 融资 3.14 亿美元,由 a16z 和 Polychain 领投。这次融资紧随 Dfinity 宣布其 2.23 亿美元的开发者生态系统计划之后。

通过初始代币发售获得的大量资金也是这些 L1 公链项目的一个主要的资金来源。Web3 基金会在 Polkadot 的初始 DOT 代币分配时持有 30% 的 DOT,以当前价格计算价值 75 亿美元。随着时间的推移,代币的分配已经标准化,大约 1/3 的代币由主要开发团队持有,其中 10-20% 给投资者,剩余的代币在公开发售和生态系统奖励之间进行了分配。

这一趋势已经明显地从最初的比特币那种“公平地”将币分配给任何矿工 (尽管起初除了中本聪以外没有很多矿工),转向了类似于初创公司分配股权的代币分配 -- 尽管早期的生态系统参与者 (比如开发者或者投资者) 会获得更高比例的代币奖励。早期的 1COs (首次代币发行),比如以太坊、EOS 和 Cardano 等,更倾向于简单地大规模发售 80% 以上的代币。

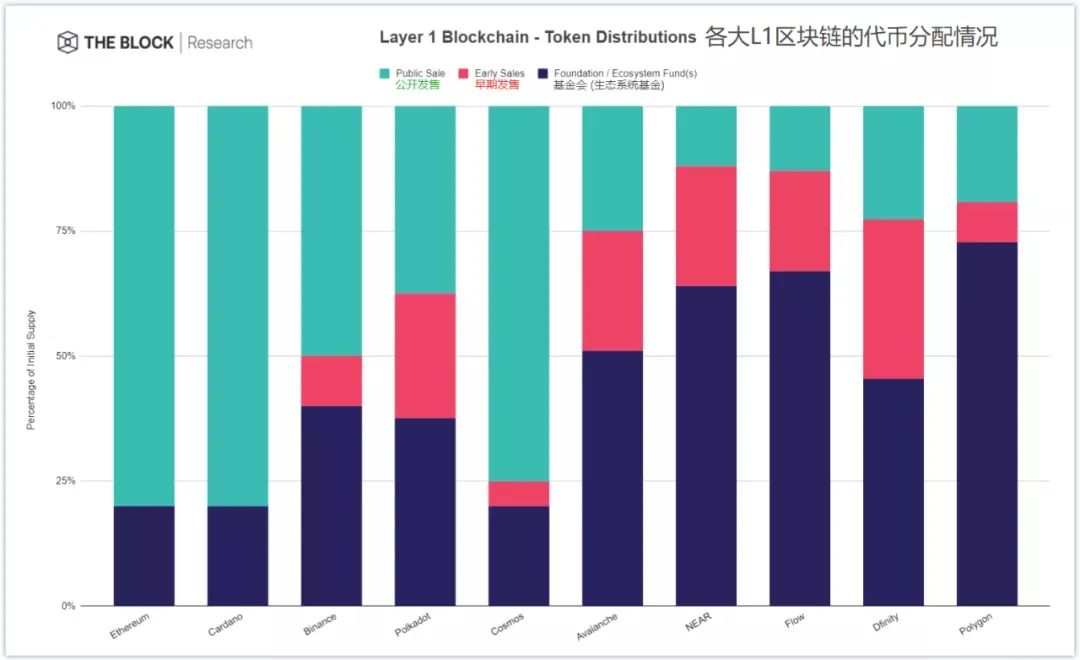

从下面的图表中可以看出,这些 L1 公链早期的生态系统奖励在很多情况下都分配给了早期的开发者和该其平台上构建的项目。比如,NEAR 协议的代币分配包括 11.7% 分配给了早期生态系统,17.2% 分配给了社区赠款。这与 Polygon (以太坊侧链) 类似,Polygon 保留了 35% 的代币用于作为生态系统和参与 staking (质押) 的奖励。

上图:各大 L1 公链项目的代币分配情况:绿色表示公开发售占比部分,红色表示早期发售占比部分,黑色表示 L1 公链项目的基金会 (生态系统基金) 的占比部分。图源: The Block Research

02. 争夺开发者

资本并非启动区块链生态系统的稀缺资源。相反,L1 区块链项目会通过激励机制和一个有关平台将如何变得受欢迎的愿景来争夺开发者。这些 L1 公链的技术细节往往被高估,而业务开发方面更加重要。为了吸引开发者在以太坊之外的 L1 链上进行构建,这些 L1 链通常有两个技术论点:

提升的可扩展性 (交易吞吐量);

不同的治理和安全模型。

在可扩展性方面,扩展区块链的最简单方法是增加成为区块链验证者的要求 (从而减少验证者的数量) 以获得额外的交易吞吐量提升。但这方面的缺点是网络去中心化的降低。

另一种可扩展性方法是通过水平扩展,通常称为「分片」(sharding),即将网络划分为多个分区,其中涉及如何将验证者分配到不同的分片链中,以及为分片链和全局状态建立一种共识机制。就当前的 sharding 分片系统而言,包括 Eth2.0 和 NEAR 协议,其中的所有验证者会被打乱分配至不同的分片链中。

Avalanche 和 Polkadot 则提供了更多的自定义性,允许每个子网络 (在 Polkadot 中称为「平行链」,在 Avalanche 中称为「子网络」) 有着自定义的验证者集,但这些子网络与父链 (在 Polkadot 中称为「中继链」,在 Avalanche 中称为「主网络」) 共享安全性。而 Cosmos 将区块链的自主权发挥到了极致,即 Cosmos 网络中每个相互连接的链 (不管是其中的「Hub」链还是「Zone」链) 都仅负责管理本地的安全性 -- 不存在协议提供的全局安全性。Solana 则旨在采用垂直的、单一可组合的区块链扩展方法,在软件和硬件架构优化方面达到极限。

上图:各大 L1 公链的架构、安全性、共识机制、虚拟机/开发环境、验证者数量 (截止撰文时)、经济学、治理模式等的比较。点击图片可放大。来源: The Block Research

对于开发者来说,分片的方式意味着 dApps 在同一个分片链中是同步可组合的,而跨分片通信是异步的 (较慢)。这对于搭建像 1Inch 这样的 DEX 聚合器来比较不同交易场所的价格并以最佳价格进行原子兑换构成了一定的限制。

对分片方式的一个批评就是,当通过分片方式对一个去中心化的数据层进行扩展时,其带来的可扩展性好处是有限的。而使用 Rollups 的 L2 扩展可以在区块链之上实现更高的交易吞吐量,但可组合性会再次被限制在单个 Rollup 链内,而且跨 Rollup 通信是异步的。

另一方面,维护应用程序之间的可组合性 (同时提供可扩展性) 是 Solana 推崇的主要价值增值。此外,开发者通过使用 Polkadot 的 Substrate 或者 Cosmos SDK 进行构建,也即相当于选择在某个特定于应用程序的区块链上进行构建,这使得开发者们对于本地的治理和安全性有着更多的控制权。比如,Compound 团队基于 Substrate 开发的专用区块链「Gateway」允许 COMP 代币持有者通过一个以太坊上的治理投票来选出「Gateway」链的验证者。一部分以太坊社区对于 Compound 的这一发展疑惑不解,而 Polkadot 的支持者则认为这是一个明显的胜利,因为「Gateway」链是基于 Polkadot 的区块链开发工具包 Substrate 而搭建的。

可能很难理解为何应用程序竟然离开以太坊 (或者在以太坊之外进行部署)。毕竟,以太坊是最安全、运行时间最长的智能合约平台,所有其他协议/应用都在以太坊上,且以太坊可以说是最去中心化的。在以太坊之外的另一条链上搭建应用的常见原因是以太坊有着高昂的交易成本,但 Compound 的创始人 Robert Leshner 表示,Gateway 是“被设计成一个跨链工具,而不是一个可扩展性工具。” 支持像 Compound 的「Gateway」这样的特定于应用程序的区块链的论点主要是其主权性。此外,这种区块链可能是 L1 链和建立在其上的协议之间的权力平衡发生变化的先导。

03. 引导区块链生态系统

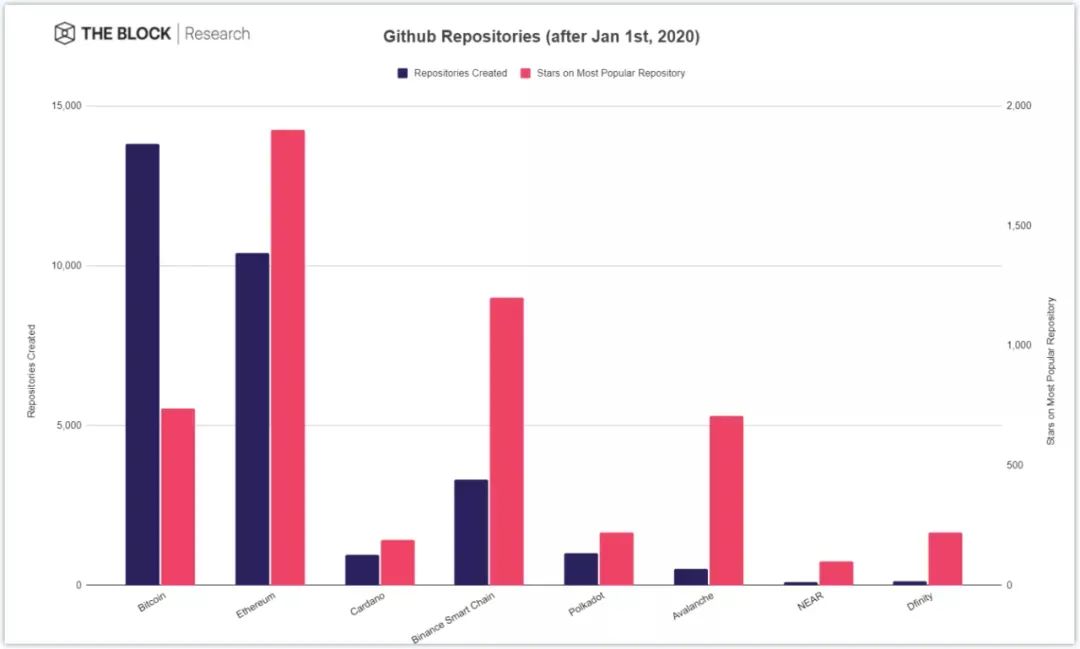

迄今为止,以太坊生态系统在开发者活动方面一直占据主导地位。虽然 GitHub 的数据并不精确,但引用“以太坊”一词的仓库的数量 (以及最受欢迎的仓库的 star 数量) 比任何其他区块链都高一个数量级。见下图:

数据来源: GitHub

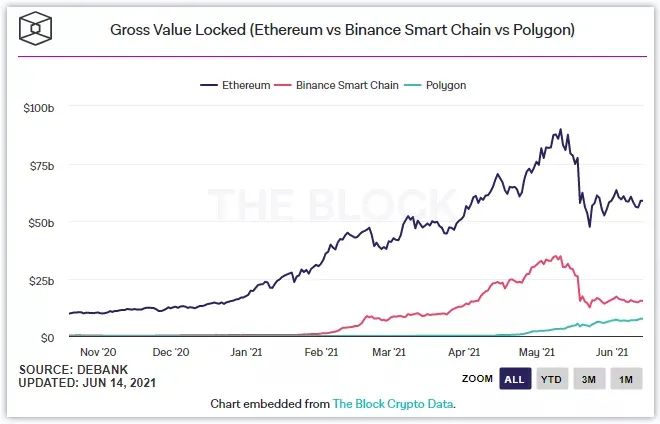

TVL (总锁仓价值) 数据显示,BSC (币安智能链) 是迄今为止除以太坊之外获得最多使用的平台,BSC 网络中的应用锁仓的 TVL 达到 147 亿美元。以太坊的侧链 Polygon 最近的 TVL 以快速的速度增长到 65 亿美元。Solana 是仅次于 Polygon 的区块链,其中锁定的价值约为 9 亿美元。见下图:

上图:以太坊 (黑线)、BSC (红线) 和 Polygon (绿线) 上面的应用 TVL 变化趋势。

以下是区块链项目吸引开发者和用户的成功经验:

Token 的分布是关键:BSC 的成功很大程度上要归功于币安作为最大的加密货币交易所。

尽可能降低进入门槛。BSC 和 Polygon 都兼容 EVM (以太坊虚拟机),这允许实现智能合约的简单移植,以及与现有工具 (MetaMask, Etherscan) 的集成。

用户跟着激励机制走。例如,Raydium 等基于 Solana 的项目拥有较低的流通供应量,然后通过激励向用户分发代币以获得流动性。

很多时候,加密领域的焦点是技术,但 BSC 的成功表明,币安的分布才是关键。峰值时,BSC 中的 TVL 锁仓价值相当于以太坊 DeFi 中的 TVL 总价值的 40%。币安帮助用户转向 BSC,同样也吸引了开发者。交易所 FTX 与 Solana 也有着类似的密切关系,FTX 已经宣布在 Solana 上面搭建 DEX (去中心化交易所) 平台 Serum。对于对 NFTs (非同质化代币) 感兴趣的开发者来说,Flow 区块链与 NBA 的合作也有着类似的效果:尽管 Flow 目前相对来说更加中心化 -- 大约 60% 的节点类型都是由 Flow 的开发团队 Dapper Labs 控制 -- 但这种合作关系允许 Flow 上面的应用获得更广泛的受众。

Polygon 与以太坊社区的紧密协作使得许多领先的以太坊项目都部署在 Polygon 链上。最近已经确定有来自 13 个不同垂直领域的 356 个项目和公司正在 Polygon 的生态系统上扩张。在两个月的成长中,Polygon 吸引了除以太坊以外最多的开发活动。

NEAR 协议也采用了亲以太坊的策略,最近推出了 Aurora。Aurora 是作为 NEAR 区块链上的智能合约构建的,与 EVM 兼容,可帮助以太坊用户、dApp 轻松迁移至 NEAR 区块链 -- 且最显著的就是使用 ETH 作为 Aurora 内部的基础货币,用于支付交易费,这意味着能够为 ETH 持有者增加价值。

坦率地说,EVM 兼容性还意味着更容易复制现有的代码,并通过简单的修改将一个分叉版本部署到一条新的链上,以启动一个协议 (并围绕协议形成一个代币持有者社区)。但 BSC 的成功已经导致了该平台由于充斥不合格的开发者和缺少审计人员而使该平台的攻击事件爆发,2021年有近3亿美元的资金被黑客窃取。

现有的用户界面也可以更容易地接通到新环境中。DeFi 聚合器 Zapper 是一个集成了多个 DeFi 特性的前端,它与 xDai、Polygon、BSC 和 Fantom 集成在一起,当然还能够快速支持 Rollups。区块浏览器可能是用户和开发者最常用的工具,而且以太坊的区块浏览器 Etherscan 的用户体验远远超过其他 L1 链的任何同类工具。同样的引导也扩展到了数据分析领域 (如 Dune Analytics 或 Nansen.ai) 以跟踪和显示网络活动。

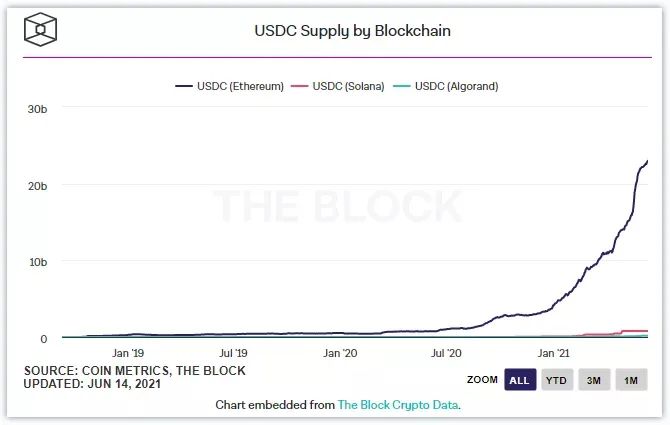

另一个降低在非以太坊区块链上启动开发的障碍的途径是引入重要资产。这可以通过跨链桥 (现在所有知名的 L1 公链都有着某种形式的用于桥接以太坊的跨链桥) 和与稳定币提供商合作来实现。稳定币对于引导货币市场应用和杠杆交易非常重要。值得注意的是,Solana 和 Algorand 已经与 Circle 合作,从而将 USDC 引入他们的生态系统。

上图:以太坊 (黑线)、Solana (红线) 和 Algorand (绿线) 上面的 USDC 供应量增长趋势。

目前,区块链的开发活动在很大程度上偏向于以太坊,但以太坊以外的成功迹象开始显现。随着跨链桥的复杂性越来越对用户隐藏,以及为其他链上的用户提供服务的基础设施的改善,以太坊将在现有的应用程序和新的开发者方面与其他链展开竞争。

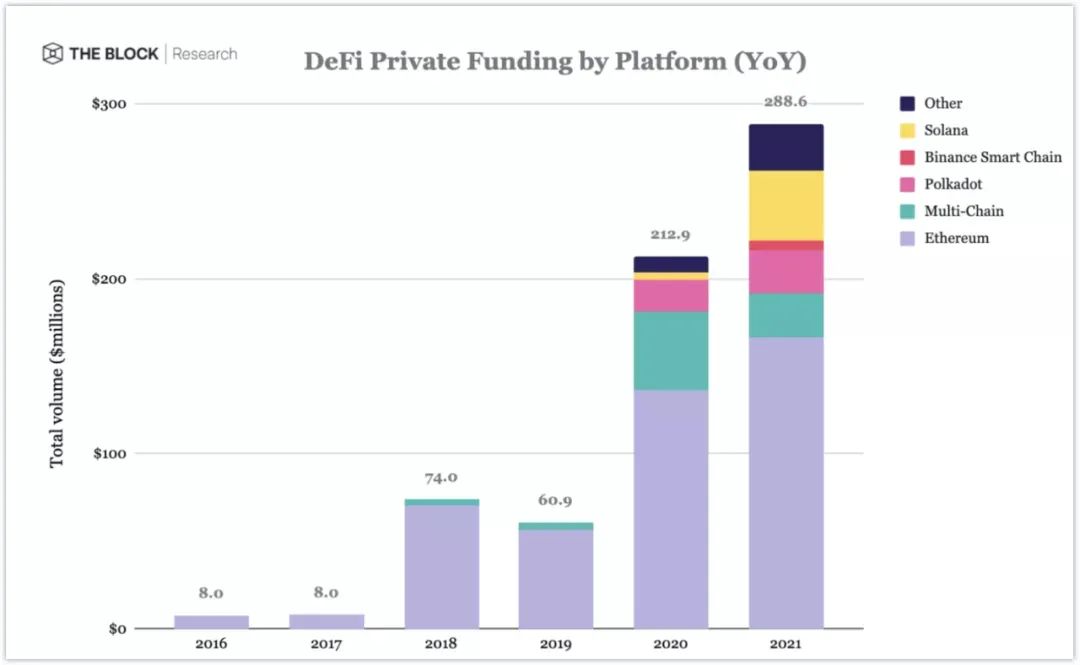

上图:各大 L1 公链平台上的 DeFi 私募融资增长情况。图源: The Block Research

2021年,Solana 成为了以太坊以外获得最多资金的生态系统。同时,由于不依赖单一的生态系统,多链结构的方式也很受欢迎。但需要注意的是,由于文档、基础设施和其他开发者工具的相对更加成熟,以太坊上的开发往往要快得多。使用当前的以太坊堆栈进行构建有很多优势——例如,能够在你自己的协议中复制使用 Compound 的治理框架,或者复制很受欢迎的 Synthetix staking 合约。其他 L1 公链在引导所有这些不同组件时往往需要付出巨大的努力,这就是为何这些受欢迎的以太坊替代性公链选择跳过这一阶段而直接复制 (兼容) EVM。

本文源自Mika Honkasalo先生的分享,由“启元社”综合整理,文章与图片等资料归版权所有人。

作者:启元社;来自链得得内容开放平台“得得号”,本文仅代表作者观点,不代表链得得官方立场凡“得得号”文章,原创性和内容的真实性由投稿人保证,如果稿件因抄袭、作假等行为导致的法律后果,由投稿人本人负责得得号平台发布文章,如有侵权、违规及其他不当言论内容,请广大读者监督,一经证实,平台会立即下线。如遇文章内容问题,请联系微信:chaindd123。

评论(0)

Oh! no

您是否确认要删除该条评论吗?