English

EnglishOP Crypto 研报:MEV 现状及未来展望

摘要: 本文将详细介绍我们视角里 MEV 产业的发展以及潜在的机会。

文章来源:OP Crypto

前言

近日,以太坊基础设施 Flashbots (MEV-Boost) 以 10 亿美金估值完成约 6000 万美金的融资,由 VC、Layer 2 、Angel Investors、DEX 以及 MEV 供应链参与者共同完成此轮融资。

MEV 贯穿区块形成的整个进程,作为公链重要基础设施衍生的市场,OP Crypto 团队在 MEV 方向上关注了很多项目,而本文将详细介绍我们视角里 MEV 产业的发展以及潜在的机会。

MEV 市场从何而来

MEV 在不同的利益相关方前有不同的价值体现,但通常来说大家理解为 (Maximum Extractable Value) 最大可提取价值,是通过添加、删除并且更改区块中的交易顺序来衡量验证者在向链中添加区块时可以获得的利润。我们不难得出结论:由于区块生成过程交易可被调控,因此 MEV 必然存在。在后文我们将详细讲述它们之间的关系。

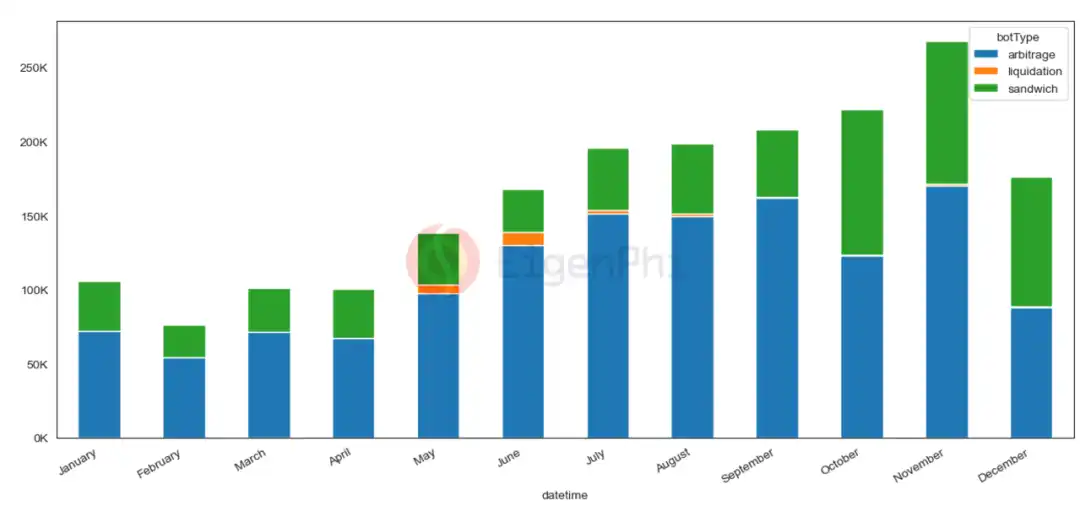

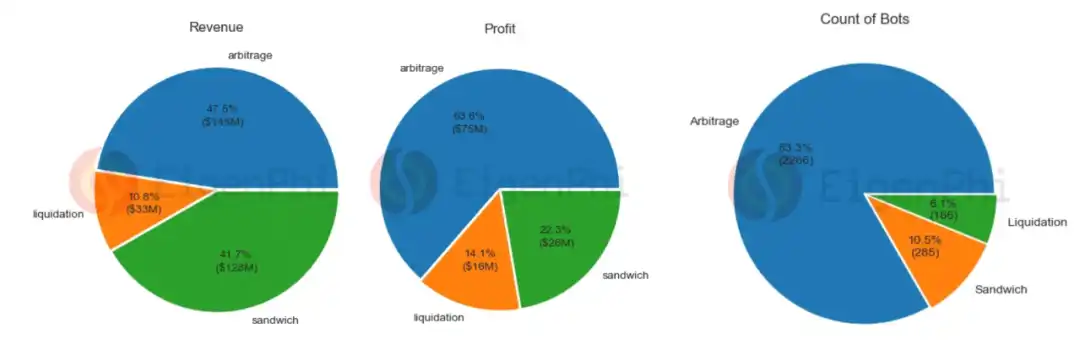

由此,MEV 衍生出了多种形式的获利方式,主要包括套利、三明治攻击以及清算。根据 Eigenphi 有关 2022 年各 MEV 交易频率的数据,我们可以看到套利交易的频率最高,平均约占 68%,而三明治攻击平均约占 30.6%。

三种 MEV 方式的发生机制如下:

套利:通过缩小市场之间的价差获得套利收益

三明治攻击:通过识别交易意图抢先买入和卖出

清算:通过在市场波动期间利用债务和抵押品价值之间的差异来获得清算回报

不难发现,套利与清算都是能够实现链上市场平衡的 MEV 形式,而三明治攻击则是属于人为窃取用户交易果实的不公平交易行为。

MEV 有利有弊,比如套利能够提高 DeFi 高效率,依靠 Searcher 能够迅速扳平价差;但三明治攻击却会影响用户体验,造成高的滑点,且由于攻击者会通过提高 Gas 费用来获取优先交易权,导致网络拥堵和很差的用户体验。

以太坊区块生成与 MEV 之间的关系

在以太坊 PoW 时代,MEV 的主要参与者包括搜索者 (Searcher) 和矿工,矿工占据 MEV 收入的大头,且很大一部分的矿工本身也会去成为搜索者。而自 Merge 以来,由于区块生成进程的改变(执行层与共识层),验证者的多样性(Liquid Staking 等),以太坊的 PoS 机制改变了原先的 MEV 生态。以太坊在 Merge 后的区块生成的逻辑如下:

从中,我们仍然可以看到交易排序过程是不够去中心化的:交易定序看似由执行层和共识层共同决定的,但能够上链的区块构建与验证是同一人,且由这一人决定交易序列。

MEV 市场规模

收入视角

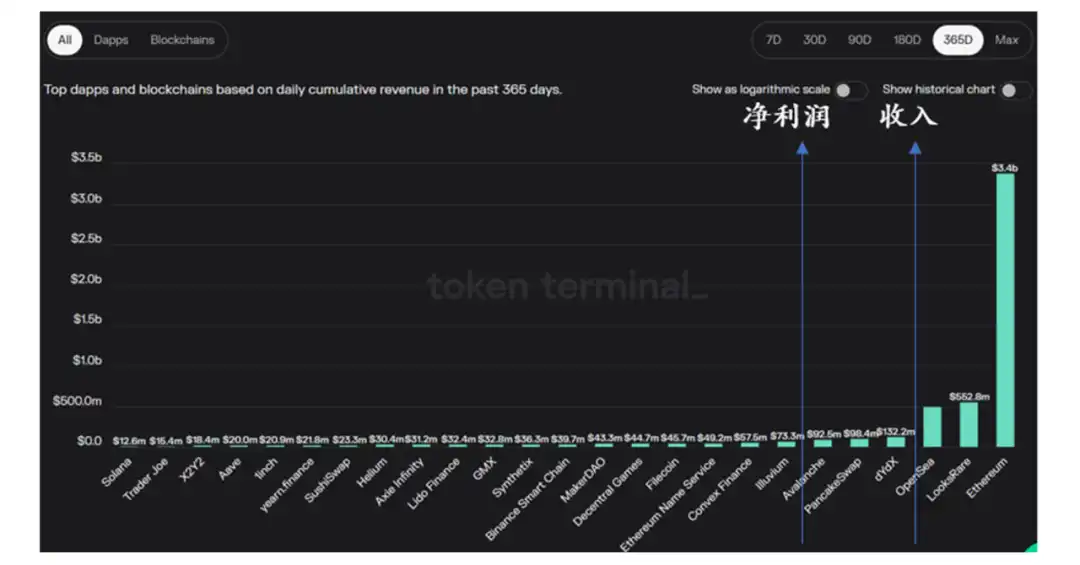

2022 年,2717 个 MEV Bots 为 MEV 市场创造了约 3 亿美金的收入,套利的毛利高达 52%。收入规模仅此于 OpenSea、LooksRare 等头部项目。

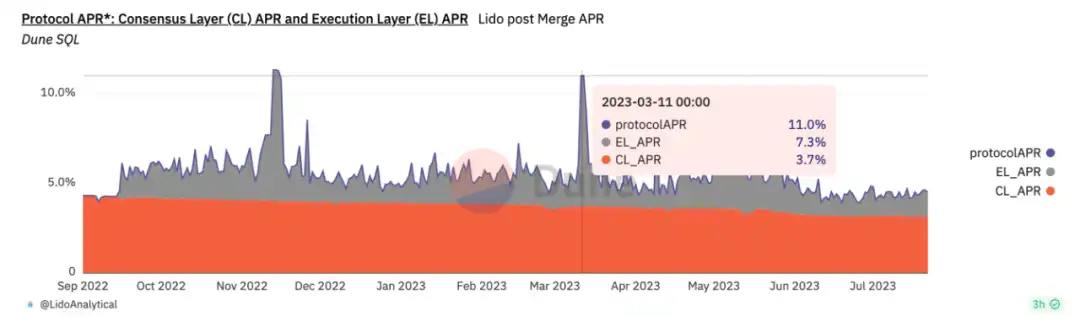

以 Lido DAO 的执行层 APR 为例,主要以 MEV 收入为主,约占 stETH 总收入的 1/3。当链上交易火爆时,其一度占比近 70%(2023 年 3 月 11 日)

因此我们可以推测,当牛市到来时,MEV 收入仍将占到 Stake 总收入的 70%。牛市期间 MEV 市场收入水平规模与 LSD 市场收入水平相当。

交易量视角

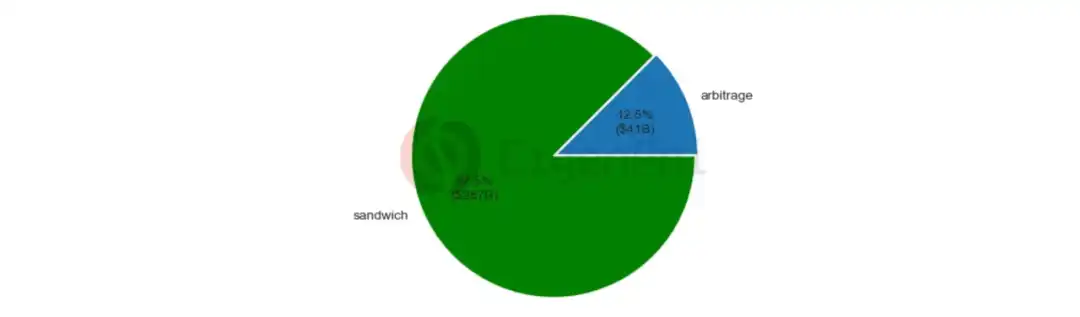

从交易量来看,2022 年三明治攻击给市场带来了 2870 亿美元的交易量,明显高于套利的 410 亿美元交易量,占比 87.5%,足以媲美头部 DeFi 项目的年交易量。

而从链上交易的场景来看,MEV 在 DeFi 头部项目贡献的交易量占比也非常高:

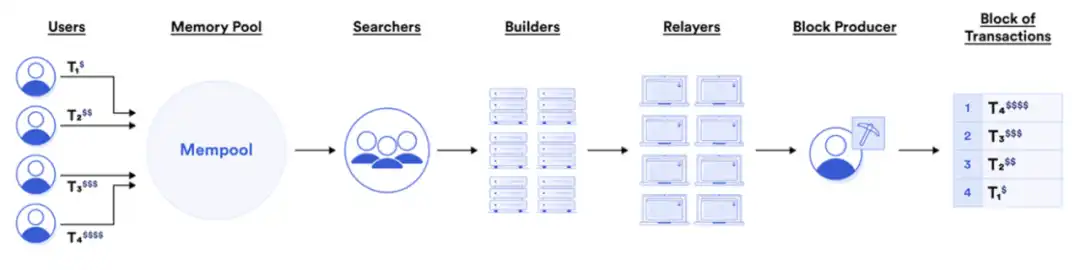

MEV 价值链与产业格局

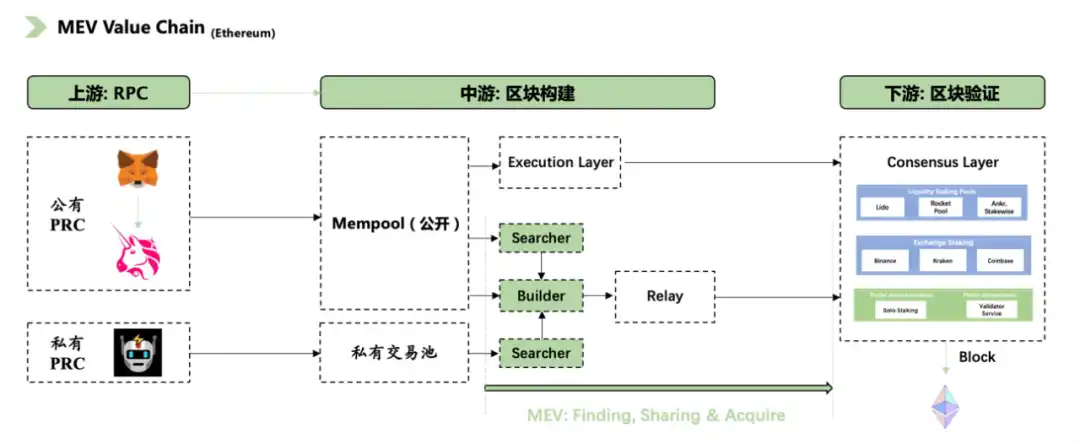

基于以太坊的当前结合了区块生成体系,我们梳理出了 MEV 价值链,如下图所示:

上游

主要为 PRC 提供方,完成签名,然后将交易从本地广播至网络中。

中游

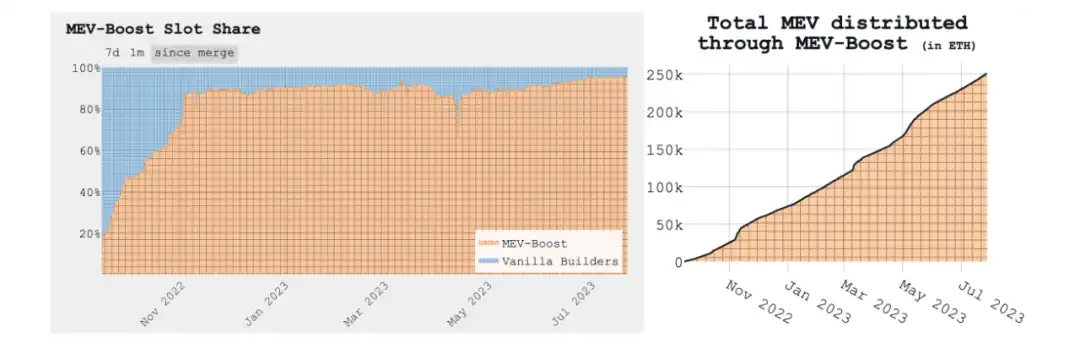

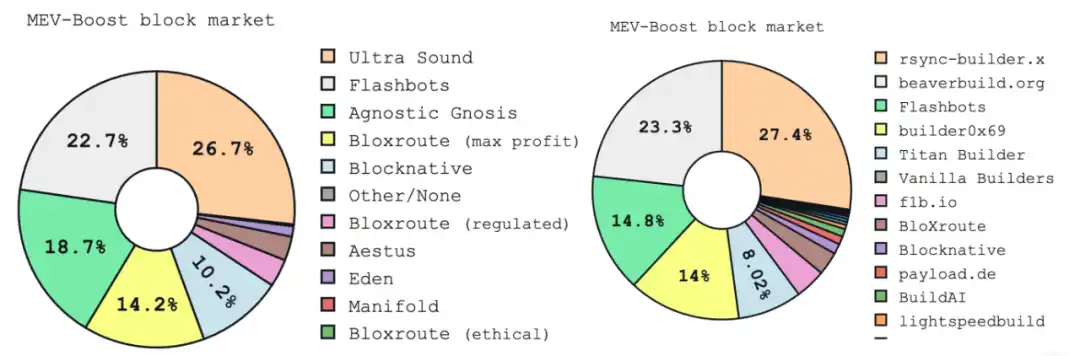

中游即是在在公开或隐私环境中实现区块构建(交易定序),并直接寻找 MEV 机会,确定 MEV 利润分配方式。目前主流的方案仍是 Flashbots MEV-Boost,其在以太坊上的时隙份额都达到了 90% 的水平,MEV-Boost 上线至今不到一年时间的总 MEV 收入获取高达 250k ETH (当前价值约$469m)。

中继器模式理论上将 Builder 与 Validator 分离,但事实上,这也意味共识层的 Validators 不参与 bundle 竞价且难以分享到 MEV 收入,但我们在「市场规模」部分提到 Lido 执行层收益大部分来自于 MEV,因此我们可以推断 Flashbots 下的 PBS 并没有很好的落地。

展开中游的利益相关者,我们可以看到矿池、LSD Stakeholders 等已经深深嵌入 MEV 获取的生态中,并且 MEV 收入占据了总收入的相当比例。反过来说,只要 MEV 机会存在,利益相关方仍然会以低成本的获取方式参与。

(左图为 Relay 参与者的格局,右图为 Builder 参与者格局)

下游

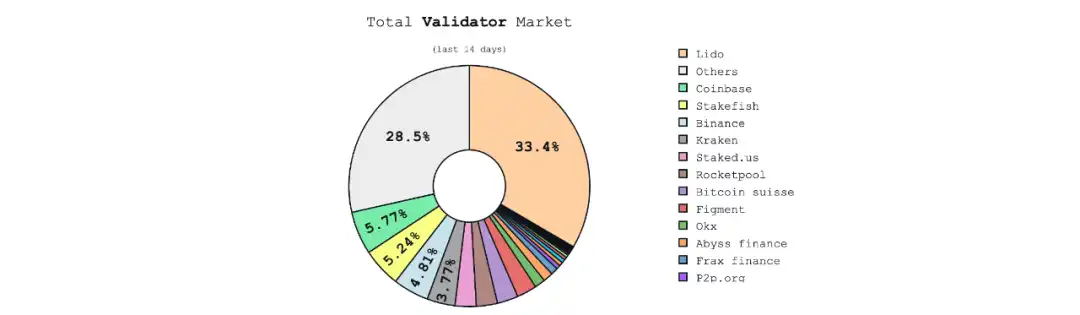

主要负责提议(验证)新区块,使用户的交易和提取 MEV 交易被网络共识并最终获得 MEV 收入。验证者本身来自于 CEX、Liquid staking、机构质押或个人质押。当然,随着流动性质押中的新机制出现,比如基于 DVT 的新质押池等,下游格局可能会发生一些变化,本文将不展开论述。

解决方案分享

Flashbots

Flashbots 是一个研发公司,旨在减轻 MEV 导致的负外部性(例如链上拥堵)。Flashbots 推出了几个产品,例如 Flashbots Auction(with the Flashbots Relay), the Flashbots Protect RPC, MEV-Inspect, MEV-Explore and MEV-Boost 等。在这里着重介绍一下 Auction(MEV-GETH)和 MEV-Boost 两款产品。

MEV Auction

MEV Auction 是以太坊 PoW 时代的产物,当时的 MEV 参与者是 Searcher 和矿工,Flashbots Auction 提供了 Searcher 和矿工之间的私密通信渠道,通过透明和公平的方式来协商交易定序和价格。

MEV Auction 具体流程如下:

提交拍卖:Searcher 将交易打包成 Bundles 提交到 Flashbots Auction,同时为 Bundles 指定一个最低价格

矿工竞价:矿工在拍卖系统中对感兴趣的 Bundle 进行竞价并指定最低价

构建区块:矿工从拍卖系统中选择一个或多个竞价最高的 Bundle,将其包含在区块中

结算和执行:区块中包含的交易和 Bundle 将按照拍卖中达成的顺序和价格进行执行

在原始的 MEV 获取中,Searcher 之间需要通过高 Gas 来争夺交易优先权(如果 Searcher 不是矿工的话),这导致了很强的负外部性,而 MEV Auction 的本质在于有交流协商交易排序的问题,对于 Searcher 来说,通过规避 Gas 战争来节省失败的费用;而对于矿工来说,能够在不参与 Search MEV 的前提下极大程度的享受 MEV 收入。

但随着以太坊转向 PoS,Flashbots 又推出了 MEV-Boost。

MEV-Boost

其本质逻辑就是将 Validator 构建区块的过程外包,Builders 打包区块,并通过中继器传递给 Block Producer(也就是以太坊上的 Validator),最终形成区块,也就是上文提到的 PBS。

具体流程如下:

在 MEV-Boost 中 Builder 也需要承诺不参与 Front-run,否则会被 slash,但很明显这是一种授信方式。

MEV-Boost 本质上带给 MEV 的好处与 MEV Auction 相同,都能够公平有效的实现交易定序,并创建市场使得 MEV 收入在 Searcher 与 Validator 间自由分配。区别在于 Validators 能够彻底外包区块构建工作,Builder 的存在能够加速区块的生成,提高区块链效率。

Shutter Network

Shutter Network 是一个开源项目,旨在通过使用基于阈值加密技术的分布式密钥生成(DKG)协议来防止以太坊上的抢先交易。该协议通过阈值加密隐藏交易信息,使攻击者无法确定交易的具体信息,包括买入或卖出、交换的代币或价格。

具体流程如下:

密钥持有者合作生成公钥,只有 N 个密钥持有者中的 N 个合作(N 称为阈值),才能生成私钥

一批交易由 eon 公钥加密 (由 Keypers 向用户广播)

用户通过检查 N 个 Keypers 是否提交了相同的 eon 公钥来验证密钥是否正确

用户在本地自动生成一个批号,并获得一个 eon 密钥

N 个密钥使用者使用各自的私钥对 Batch 进行解密

Batch 将被发送到 L1/Rollup 进行验证

其本质是一个关于 Keypers 的 DAO 治理平台,Shutter 通过阈值加密与分布式密钥生成实现区块构建过程的加密,以确保交易序列在上链前是不可被观察和修改的。但 Shutter 的方案也会让 MEV 市场每年至少失去 1.3 亿美金的收入。采取类似方案的项目还有 Penumbra,Osmosis 等。此类解决方案是否能取得足够广泛的接受度完全取决于与公链核心层的关联度,我们较为担心其未来能否实现稳定的盈利。

Chainlink FSS

FSS (Fair Sequencing Services) 是去 Chainlink 推出的中心化的交易排序解决方案,旨在为智能合约系统减少最大可提取价值(MEV)所产生的负外部性。FSS 的实现不会改变区块链原有架构,实现方式是通过定序来自智能合约的交易,目前仅通过两个原则对交易进行排序以确保公平,一个是基于因果排序(即阈值加密方式),一个是基于时间定序。

MEV 将何去何从

MEV-Boost 的出现使得 Searcher 与 Builder 的门槛降低,Searcher 掌握强大的交易识别算法以及私有订单流以创造 MEV 机会,而 Builder 本身具备一定的区块执行能力,Searcher 将 MEV 的部分收益分配在竞价的 Batch 中,Builder 仅需挑选最具价值的 Batch 并打包区块提交中继器即可分享到收益。这是一种更加高效的区块生成模式,但仍然不够去中心化。

MEV 目前面临几个重要的事实基础:

1. PBS 被写入以太坊规划,Uniswap 领头对抗 MEV

由前文所述,PBS 在 MEV-Boost 架构下的落地是不太成功的,拥有区块执行能力的流动性质押池、机构或个人参与者本质上也希望分享到 MEV 蛋糕,而非单纯获得质押收益。

PBS 目前已被提议更新到以太坊架构,但中短期来看,市场始终需要对抗 MEV 的手段,因为 DeFi 项目需要为用户提供更优链上交易体验,以正向优化商业模式。

近期,Uniswap 推出了最新产品 Uniswapx,采取荷兰拍模式以匹配供需订单并集中流动性,Uniswapx 最核心的部分是把交易路由和聚合交易的功能外包给了一个新的参与者 Filter,由 Filter 与 Uniswap 的 Router 一起来执行接单和匹配订单的任务,Filter 可以是交易聚合器、做市商或个人,自然也可以是 MEV 的 Searcher。这样一来,由于竞价机制的存在,交易者可能的 MEV 损失将会在竞价过程中被弥补,所以来自 Uniswap 的 MEV 价值会被内化。从某种程度来说,MEV 在 Uniswap 中也会有很好的利益分配,并且 Searcher 还能够为 Uniswap 用户体验服务。

2. MEV 方案众多,盈利较少

MEV 的大量收入都被 Searcher 和 Builder 收取,包括 Flashbots 在内的技术方案都没有很好的盈利效应,当然也正是由于 Flashbots 的非盈利性质,导致后入场的项目很难盈利。

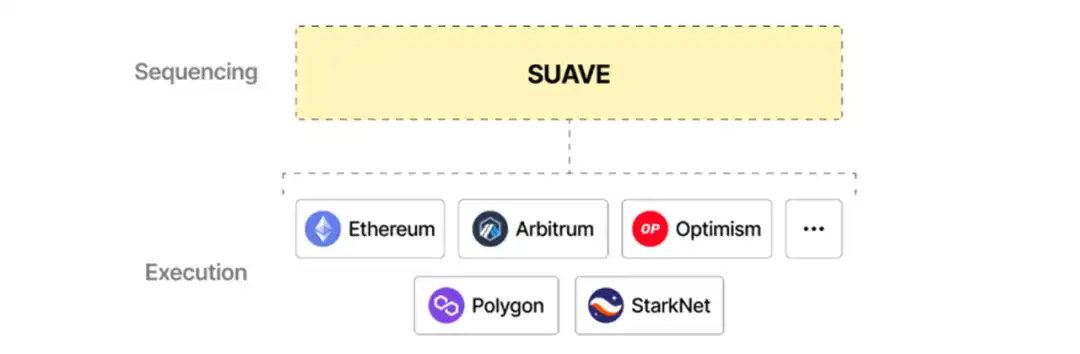

3. 多链 MEV 挖掘成为趋势

以太坊目前的 MEV 获取毛利水平已不如 BSC,为了实现利润的最大化以及全链效率,单链 Builder 和 Relay 的模式是定然走向衰退的。目前的新解决方案 SUAVE 以一条新链的形式充当其他链的独立的 Mempool 和 Builder。

基于事实,我们认为未来的 MEV 市场将走向多链 MEV 获取、天花板收入降低的新格局,展开细分赛道来看,Searcher 竞争将会更加激烈,更加考验订单能力以及算法能力;Builder 将会更低成本的参与 MEV 市场。

总结

MEV 是一个区块链中少见的强现金流,强交易相关,高收入但相对低风险的底层赛道,其规模随市场波动的较大。而从投资的角度而言,因为 MEV 盈利大多分配至 Searcher 和 Builder 导致做 MEV 相关的协议项目盈利能力成了新问题,我们发现目前新的竞价系统/MEV 协议的投资机会较少,即使对于 Searcher 而言,机构参与的投资机会也非常有限。

评论(0)

Oh! no

您是否确认要删除该条评论吗?